Explicar los conceptos: ingresos – gastos – amortizaciones y cuadro de pérdidas y ganancias de una empresa (resultados)

- Ingresos: Podemos definir al ingreso como el conjunto de ganancias que se suman al conjunto total del presupuesto de una entidad, sin importar que esta sea pública o privada, individual o grupal. También podemos definirlo como el aumento en los recursos económicos siempre entiendo al mismo dentro del contexto de pasivos y activos, ya que este supone la recuperación de un activo. Puede tratarse tanto de un aumento en un pasivo o la disminución de un pasivo. Hay que aclarar que no se consideran ingresos las aportaciones de los socios o propietarios ya que se sobreentiende que esto es un valor que debe devolver la empresa en el tiempo. Los ingresos se enmarcan dentro de la ecuación de consumo y ganancia. Los conceptos que generan ingresos son, por lo general, la venta de productos o la prestación de servicios, aunque también hay otros conceptos que generan ingresos tales como los interese derivados de una inversión en un banco, los ingresos obtenidos por la venta o alquiler de un terreno, los intereses o dividendos obtenidos por inversiones en otra empresas, subvenciones recibidas, etc. Estos ingresos también serán tenidos en cuenta a la hora de calcular el resultado de la empresa

- Gastos: Podemos verlo como el decremento en el patrimonio neto de la empresa, ya sea en forma de salidas o disminuciones en el valor de los activos, o de reconocimiento o aumento de pasivos, siempre que no tengan la consideración en distribuciones, monetarias o no, a los socios o propietarios. También recibe el nombre de egreso. De esta forma, podemos decir que el gasto será el consumo que se efectúa de algún recurso que hace que se incremente la pérdida o que disminuya el beneficio y de esta forma disminuye el patrimonio neto. Los gastos que tiene una empresa para llevar a cabo de su actividad, suelen ser principalmente los siguientes:

- Consumo de los materiales: es el gasto que ha supuesto para la empresa la fabricación o compra de los productos vendidos. En una empresa que presta servicios no tendremos este concepto de gasto.

- Gastos de Personal: es el salario que se ha pagado a los trabajadores más el correspondiente pago de la Seguridad Social a cargo de la empresa. También se incluyen otros conceptos como las indemnizaciones o el vestuario.

- Tributos: son los impuestos que ha pagado la empresa durante el ejercicio a las administraciones públicas.

- Servicios Exteriores: son los gastos por suministros, transportes, servicios de profesionales independientes, reparaciones.

- Gastos Financieros: interés y comisiones de préstamos recibidos

- Amortización: Es la pérdida del valor de los activos o pasivos de una empresa con el paso del tiempo. Esta pérdida debe tener en cuenta cambios en el precio del mercado u otras reducciones del valor como el desgaste que puede sufrir el activo por el paso del tiempo o su uso.

- Para calcular la amortización de un bien es necesario tener en cuenta los siguientes elementos:

- Precio de adquisición: Precio que nos costó adquirir el bien y todo lo que puede conllevar ponerlo en funcionamiento dentro de nuestra empresa

- Vida Útil: Periodo en el cual se espera utilizar el activo de manera normal, puede ser finito o indefinido.

- Valor Contable: Valor que en un determinado momento posee el activo,

- Valor Residual: Caso especial del valor contable, es el valor del activo al final de su vida útil

- Valor Amortizable: Diferencia entre el precio de adquisición y el valor residual.

- La Amortización se calcula normalmente empleando el método lineal. Este método consiste en repartir el valor amortizable entre los años de vida útil del bien, de manera que cada ejercicio amortizamos lo mismo:

- Para calcular la amortización de un bien es necesario tener en cuenta los siguientes elementos:

- Cuadro de pérdidas y ganancias de una empresa(resultados): Es un documento contable de una empresa que resumen los ingresos y gastos de la misma durante un ejercicio contable y refleja el beneficio o pérdida que ha sufrido esta empresa durante el periodo de tiempo considerado. A partir de este documento podemos conocer el estado financiero de la empresa y esto es fundamental a la hora de hacer previsiones de negocio.

Formato de la cuenta de resultados

Se presenta a continuación el significado de algunos elementos de la cuenta de resultados mostrada anteriormente:

- Ventas netas: ingresos obtenidos por la empresa durante el ejercicio, menos los descuentos aplicados y sin contar el IVA

- Materiales Consumidos: valor del consumo de materiales

- Otros Ingresos de Explotación: algunos ejemplos podrían ser las subvenciones recibidas para cubrir determinados gastos , los ingresos obtenidos por el alquiler de alguna de las propiedades de la empresa.

- Gastos de personal: los salarios pagados y los pagos a la Seguridad Social.

- Otros Gastos de Explotación: en este apartado figuran los tributos, gastos por arrendamiento, transporte, primas de seguro, etc.

- Amortizaciones: será la suma de las cuotas de amortización de los elementos que son susceptibles al desgaste por el paso del tiempo o el uso

- Gastos e ingresos Financieros: incluye los gastos por interés pagados a los bancos u otras entidades financieras, así como los ingresos por intereses de inversiones realizadas por la empresa.

- Impuesto de Sociedades: es el impuesto que grava el beneficio obtenido por la empresa.

Cuál es la importancia de la gestión de la Tesorería (caja) de la empresa. Qué es el Flujo de Caja (cash flow en inglés) de la empresa. Explicar en qué consisten el Flujo de Caja Financiero y el Flujo de Caja Económico de la empresa y el Flujo de Efectivo

La gestión de Tesorería es el conjunto de actuaciones que la empresa lleva a cabo para organizar sus cobros y pagos de tal modo que siempre pueda hacer frente a sus obligaciones y rentabilice al máximo sus excedentes.

Para lograr esto la empresa buscará mantener un saldo óptimo de tesorería, que responderá a los siguientes motivos:

- Motivo de transacción: Para hacer frente al pago de las operaciones que constituyan su actividad.

- Motivo de Precaución: Pues la empresa debe mantener un nivel de tesorería superior al necesitado para las transacciones, con objeto de hacer frente a eventuales problemas de liquidez otivados por imprevistos.

- Motivo de Especulación: Para aprovechar ciertas inversiones que pueden surgir, no propias de su actividad principal, pero con elevada rentabilidad

En cualquiera de los casos anteriores una buena gestión de tesorería exige un minucioso análisis de la misma, desde un punto de vista estatico y dinamico.

Dentro de la gestion de tesoreria podemos diferenciar la Gestión Caja y la Gestión de Cuentas Bancarias.

Flujo de Caja

Al dinero que la empresa genera por las actividades de explotación se lo denomina flujo de caja, Este flujo se puede calcular de varias formas, siendo las siguientes las más usadas:

- Flujo de caja Financiero: se obtiene por diferencia entre los cobros de explotación y los pagos de explotación

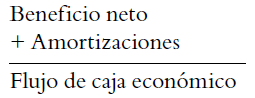

- Flujo de caja Económico: se obtiene sumando al beneficio neto aquellos gastos que nos e pagan, como, por ejemplo, las amortizaciones, ya que son un gasto que no representa una salida de tesorería.

El flujo de caja financiero y económico por lo general no coinciden a menos que la empresa cobre todas sus ventas y apague todas sus deudas de explotación al contado. Ambos conceptos son muy útiles a la hora de diagnosticar la capacidad de la empresa para hacer frente al pago de sus deudas

Gestión de Caja

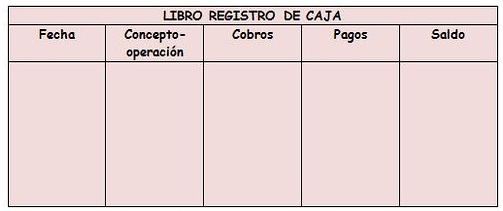

Para llevar a cabo la Gestión de Caja es necesario realizar un libro de registro voluntario donde se van a anotar diariamente todas las entradas y salidas de dinero en efectivo, así como cheques entregados por los deudores de la empresa que permanezcan provisionalmente en la caja hasta su ingreso en las cuentas bancarias.

Las anotaciones que se registren en el libro de registro de Caja luego se trasladan al libro diario y posteriormente al libro mayor.

Ejemplo de Libro Registro de Caja:

La importancia de Gestion de Tesoreria radica en que esta permite una gestión empresarial eficiente, ya que con la gestión de tesorería podemos asegurarnos la liquidez. Se cree que la liquidez deberá garantizar los movimientos de tesorería en los próximos tres meses (Es un estimativo). Es decir, desde una perspectiva económico-financiera, el éxito de una empresa se mide en relación a lo beneficios y a la tesorería que es capaz de generar.

Explicar qué es el Balance General (Balance de Situación) de una empresa. Cuáles son las partes que lo componen? Cuál es el criterio de ordenación de los elementos que componen el activo. Cuál es el criterio de ordenación de los elementos que componen el pasivo

El balance de situación (denominado balance general en América Latina) es un estado contable que recoge los bienes, derechos y obligaciones de una empresa, así como las aportaciones de los socios. Es un documento que informa de la situación patrimonial de la empresa.

El balance consta de tres partes:

- Activo: bienes (inmuebles, máquinas, existencias) y derechos (deudas de clientes, saldos en cuentas bancarias).

- Pasivo: deudas con terceros (préstamos bancarios, deudas con proveedores, impuestos pendientes de pago), que pueden ser a corto plazo (con vencimiento hasta un año) o a largo plazo (con vencimiento a más de un año).

- Patrimonio neto: es la diferencia entre el activo y el pasivo. Incluye las aportaciones de los socios (capital social) entre otros conceptos que se exponen a lo largo del capítulo. También se denomina fondos propios o recursos propios.

El balance de situación se presenta como sigue:

El activo representa en qué ha invertido la empresa; y el pasivo y patrimonio neto representan de dónde han salido los fondos para financiar estas inversiones.

El balance de situación siempre presenta las siguientes características:

- Se expresa en unidades monetarias.

- Siempre se cumple la igualdad: Activo = Patrimonio neto + Pasivo

- Se refiere a una fecha determinada.

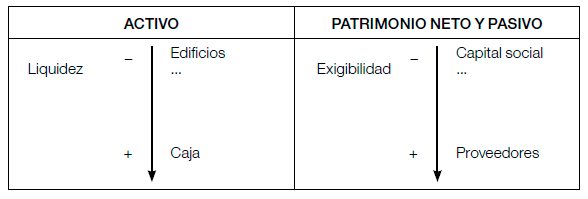

El criterio que se sigue normalmente para ordenar los conceptos en el activo es el criterio de liquidez. Y el orden que se utiliza es de menos a más liquidez. La liquidez mide la facilidad que tienen los diferentes elementos para convertirse en dinero. Por ejemplo, el dinero en metálico es el bien más líquido que hay. Una cuenta corriente en el banco también es líquida. En cambio unos terrenos o un edificio son menos líquidos ya que para conseguir transformarlos en dinero es preciso realizar una transacción de compraventa o alquiler y estas operaciones requieren un tiempo para llevarse a cabo.

En relación al patrimonio neto y pasivo, el criterio que se utiliza habitual mente es el de la exigibilidad. Las partidas que aparecen en el patrimonio neto y pasivo (proveedores, acreedores a corto plazo…) se ordenarán de menor a mayor exigibilidad. El capital social, que representa las aportaciones de los socios, es la partida con una exigibilidad menor. En cambio, la deuda con proveedores es una partida con una exigibilidad mayor ya que normalmente las condiciones de pago suelen ser a corto plazo (menos de un año)

En qué consiste el análisis Patrimonial y Financiero. Cómo se analiza el endeudamiento, la solvencia a corto plazo, la gestión de cobros y pagos. Qué es el ciclo de maduración y el ciclo de caja?. Qué ratios se utilizan para analizar la gestión de los activos.

El análisis patrimonial y financiero se realiza a partir del análisis del balance de situación. Permite obtener un diagnóstico de la situación patrimonial (endeudamiento y capitalización) y financiera (solvencia a corto plazo, gestión de plazos de cobro y pago y gestión de los activos) de la empresa.

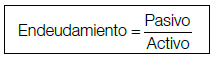

Endeudamiento:

La empresa tiene dos opciones para financiarse: financiación propia o financiación ajena. Debe haber un adecuado equilibrio entre ambas. Al analizar el nivel de endeudamiento se comprueba por un lado el nivel de deuda y por el otro, la calidad de ésta. La deuda es de mayor calidad cuando es a largo plazo. A través de este análisis podemos saber si la empresa tiene un adecuado nivel de deuda, la calidad de la misma y la capacidad que tiene de asumir más deuda.

Solvencia a corto plazo:

La solvencia es la capacidad que tiene la empresa para atender las deudas a corto plazo.

Gestión de Pagos y Cobro

La política de la empresa en relación a la gestión de pagos y cobros es muy importante. Cobrar antes de los clientes implica disponer de unos fondos que permitirán hacer frente a las deudas a corto plazo y pagar más tarde a los proveedores implica disponer de una financiación.

Los principales ratios que se pueden utilizar para llevar a cabo un análisis de la gestión de cobros y pagos son:

Plazo de cobro: Este ratio nos proporciona información sobre el plazo medio de cobro de los clientes.

Plazo de pago: Este ratio nos proporciona información sobre el plazo medio de pago a los proveedores.

Financiación de clientes por proveedores: El saldo de proveedores representa la deuda sin coste explícito. Por eso es importante comprobar qué parte del saldo de clientes está financiado con el saldo de proveedores.

Ciclo de maduración y ciclo de caja:

El ciclo de maduración es el plazo en días que transcurre desde que se compra la materia prima hasta que se cobra del cliente. Incluye el proceso de producción, almacenamiento, venta y cobro de la venta. Lo ideal es que el plazo sea lo más corto posible para que las necesidades financieras de la empresa sean menores.

Ciclo de caja:

El ciclo de caja se obtiene al restar del ciclo de maduración el plazo de pago a proveedores ya que dicho plazo es la financiación automática que se obtiene de ellos.

Un ciclo de caja favorable permite que la empresa pueda tener sobrantes de liquidez (lo que suele ocurrir en los supermercados, ya que cobran al contado pero no pagan al contado a sus proveedores). Esta situación en cambio es inusual en las empresas industriales siendo muy importante en estos casos la política de gestión de cobros y pagos de la empresa.

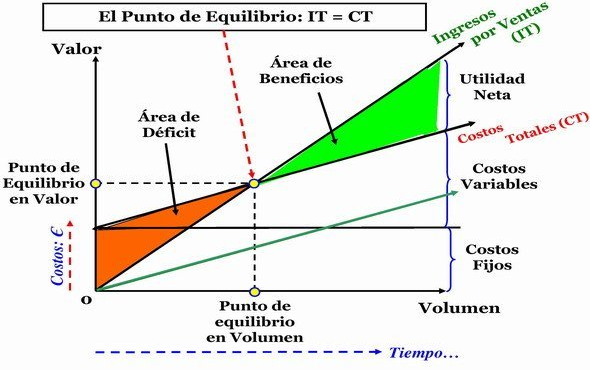

Qué es el Punto de Equilibrio de una empresa. Cuál es su utilidad en el mundo de los negocios?

Cuando una empresa utiliza el sistema de costes variables puede calcular el denominado punto de equilibrio. También se denomina punto muerto o umbral de rentabilidad y es la cifra de ventas que permita cubrir todos los costes de la empresa.

Para calcularlo se dividen los costos de la empresa entre fijos y variables. El análisis del punto de equilibrio se refiere normalmente a periodos anuales, pero se puede hacer para periodos mensuales, semanales o diarios inclusive.

El punto de equilibrio se basa en los siguientes supuestos:

- Es un análisis a corto plazo porque tiene su origen en la distinción entre costes fijos y variables (a largo plazo todos los costes serían variables)

- Se hace para un determinado nivel de actividad.

- El precio de venta es constante.

- Los costes fijos permanecen constantes en el rango de actividad que se está estudiando

- los costes variables son fijos a nivel unitario.

En los casos que estos supuestos no se ajusten a la realidad, el análisis de punto de equilibrio pierde fiabilidad.

La determinación del punto de equilibrio es uno de los elementos centrales en cualquier tipo de negocio pues nos permite determinar el nivel de ventas necesario para cubrir los costes totales o, en otras palabras, el nivel de ingreso que cubre los costos fijos y los costes variables. Este punto de equilibrio es una herramienta estratégica clave a la hora de determinar la solvencia de un negocio y su nivel de rentabilidad. A partir del punto de equilibrio podremos, por ejemplo, conocer la viabilidad de un proyecto, otro caso sería, identificar a partir de qué nivel de ventas podemos cambiar un coste variable por un coste fijo.

El punto de equilibrio puede calcularse de la siguiente manera:

Puede calcularse también en unidades a vender si el denominador de la fórmula anterior se sustituye por el margen bruto que se obtiene por unidad de producto vendida:

Gráfico del punto de equilibrio:

Analizar el documento: TOMA DE DECISIONES ECONÓMICAS (además de investigar en Internet) y efectuar una presentación explicando cuáles son los criterios de evaluación de inversiones, y cuál es la información necesaria para analizar una inversión

Criterios de evaluación de inversiones

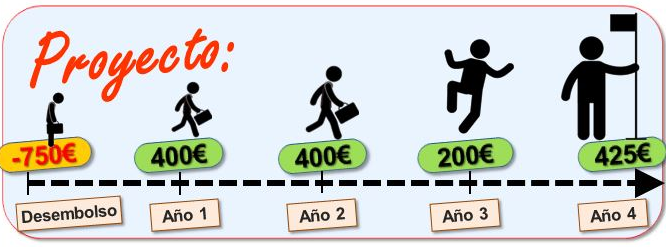

Inversión es cualquier erogación de capital con la intención de obtener un retorno en el futuro que pague la inversión original y genere una utilidad adicional. Se puede decir que la definición es amplia e inclusiva de inversiones en bienes tangibles (concepción tradicional) o erogaciones sin materialización física (capacitación, publicidad, gastos de reestructuración).

Tipos de proyectos de inversión:

- Inversiones del tipo “Nuevo Negocio”

- Inversiones del tipo “Reemplazo de Factores”

Las inversiones del tipo “Nuevo Negocio” incluyen a todo nuevo emprendimiento que comience de cero, es decir que se invierte en un nuevo emprendimiento con el afán de obtener un retorno en el futuro. No existe una intención o acción de reemplazo sino de nuevo emprendimiento. Podemos citar numerosos ejemplos: inversión en abrir un empresa, una nueva sucursal o filial, una nueva planta, inversión en capacitación de personal

A diferencia de las primeras, las del tipo “Reemplazo de Factores”, tienen como objetivo el cambio de factores de producción o la mejora de un mismo factor para obtener ahorros de costos o de productividad. Por ejemplo: reemplazo de un proceso manual por una máquina, reemplazo de una máquina obsoleta por otra de nueva tecnología, modernización de plantas o procesos.

Existen tres elementos característicos comunes a todo proyecto de inversión. Estos son los siguientes:

- Existencia de una erogación de capital

- Un retorno futuro en forma de flujo de fondos positivos

- Un desarrollo de los elementos anteriores en el tiempo, en el que el primer elemento (la inversión) se produce generalmente (aunque no siempre) al comienzo del proyecto y el segundo (el retorno) se genera en el futuro.

Estos tres elementos, además de caracterizar a un proyecto de inversión típico, definen los puntos críticos para el análisis de éste.

Criterios para evaluar un proyecto de inversión

La utilización de cada uno de estos criterios posibilitará la aceptación, o el rechazo, de los proyectos individualmente analizados. La elección apropiada depende de las circunstancias en que se tome la decisión y de la estrategia que siga la empresa

Valor actual neto (VAN):

Consiste en determinar si el valor actual (VA) de los flujos futuros esperados, justifica el desembolso original (A). Si el VA es mayor o igual que el A, el proyecto propuesto se acepta, en caso contrario, se rechaza

Tasa interna de retorno (TIR):

Proporciona una medida de la rentabilidad relativa del proyecto, frente a la rentabilidad en términos absolutos, proporcionada por el VAN. Para la TIR, se aceptan los proyectos que permitan obtener una rentabilidad interna, superior a la tasa de descuento apropiada para la empresa, es decir, a su costo de capital. Este método presenta más dificultades y es menos fiable que el anterior, por eso suele usarse como complementario al VAN. Si TIR> tasa de descuento (r): El proyecto es aceptable.

Razón Beneficio – Costo:

Compara a base de razones, el VA (Valor actual) de las entradas de efectivo futuras, con el VA del desembolso original y de otros que se hagan en el futuro; dividiendo el primero entre el segundo.

Valor terminal (VT):

El Valor Terminal separa con más claridad las entradas y salidas de efectivo y se basa, en la suposición de que cada ingreso se re invierte en un nuevo activo, desde el momento en que se recibe hasta la terminación del proyecto, a la tasa de rendimiento que impere. Esto indicaría a donde van los flujos después de recibidos. La suma total de los ingresos se descuenta luego de nuevo a la tasa k y se compara con el valor actual de las salidas. Si el VA de la suma de los flujos re-invertidos (VAIN), es mayor que el VA de las salidas (VASA), el proyecto se debe aceptar. La ventaja del método VT, es que permite conocer cómo se re-invierten los flujos de efectivo, una vez que se reciban y evita cualquier influencia del costo de capital en la serie de los flujos. La dificultad radica, en saber cuáles serán en el futuro, las tasas de rendimiento.

Tasa de rendimiento promedio (TRP):

La Tasa de rendimiento promedio es una forma de expresar con base anual, la utilidad neta que se obtiene de la inversión promedio. La idea es encontrar un rendimiento, expresado como porcentaje, que se pueda comparar con el costo de capital.

Periodo de recupero (PR):

Se define como el período que tarda en recuperarse la inversión inicial, a través de los flujos de caja generados por el proyecto. No se considera un método adecuado si se toma como criterio único, pero, de la misma forma que el método anterior, puede ser utilizado complementariamente con el VAN. Los proyectos que ofrezcan un período de recupero PR inferior a cierto número de años (n) determinado por la empresa, se aceptarán, en caso contrario, se rechazarán.

El proyecto es economicamente factible si:

- VAN > 0

- TIR del proyecto > Tasa minima requerida por el inversor

El proyecto no sera factibe si:

- VAN < 0

- TIR < Tasa minima requerida por el inversor

El proyecto es factible con limitaciones si:

- VAN = 0

- TIR = Tasa mínima requerida por el inversor

Mapa Conceptual

Para una mejor comprensión de los temas abordados, a continuación se presenta un mapa conceptual que relaciona a los mismos.

Bibliografia o Referencias:

- Susana Gil. Ingreso. Economipedia. Recupreado de https://economipedia.com/definiciones/ingreso.html

- Ingreso ¿Que es un Ingreso?. Debitoor. Recuperado de https://debitoor.es/glosario/que-es-un-ingreso

- Ingreso. Wikipedia La Enciclopedia Libre. Recuperado de https://es.wikipedia.org/wiki/Ingreso

- Gasto. El Economista. Recuperado de https://www.eleconomista.es/diccionario-de-economia/gasto

- Steven Jorge Pedrosa. Gasto. Economipedia. Recuperado de https://economipedia.com/definiciones/gasto.html

- Que es un Gasto? Reviso. Recuperado de https://www.reviso.com/es/que-es-un-gasto

- Que es la Amortización? Reviso. Recuperado de https://www.reviso.com/es/que-es-la-amortizacion

- Amortización. Debitoor. Recuperado de https://debitoor.es/glosario/definicion-amortizacion

- Amortización. Wikipedia La Enciclopedia Libre. Recuperado de https://es.wikipedia.org/wiki/Amortizaci%C3%B3n#Amortizaci%C3%B3n_financiera

- SIContribuyente. Que es la Amortización? Youtube. recuperado de https://www.youtube.com/watch?v=TBOLZN_JrWo

- Steven Jorge Pedrosa. Amortización. Economipedia. Recuperado de https://economipedia.com/definiciones/amortizacion.html

- Judith de Quipu. Qué es y cómo hacer la cuenta pérdidas y ganancias? Quipu BLog. Recuperado de https://getquipu.com/blog/hacer-cuenta-perdidas-ganancias/

- Cuenta de Pérdidas y Ganancias. Debitoor. Recuperado de https://debitoor.es/glosario/definicion-cuenta-perdidas-ganancias

- David Espinosa. Gestión de Cajas y Bancos. Portal Docente de David Espinosa Salas. Recuperado de http://davidespinosa.es/joomla/index.php?option=com_content&view=article&id=297&Itemid=1005

- Israel Yaker, Mike Williams, Claudiano Albuquerque. Gestión de Tesorería. Slideshare. Recuperado de https://slideplayer.es/slide/3154025/

- Raimon Formosa(24 de Noviembre, 2015). Gestión de Caja = Gestión Empresarial Eficiente. Raimon Serrahima Formosa. Recuperado de https://raimon.serrahima.com/gestion-de-caja-gestion-empresarial-eficiente/

- Marco Antonio Moreno(23 de Junio del 2010). El punto de equilibrio del negocio y su importancia estratégica. El Blog Salmón. Recuperado de https://www.elblogsalmon.com/conceptos-de-economia/el-punto-de-equilibrio-y-su-importancia-estrategica

- Econlink (16 de Oct de 2009). «Evaluación de Proyectos de Inversión». [en línea] Dirección URL: https://www.econlink.com.ar/proyectos-de-inversion (Consultado el 08 de Abril de 2020)

- María Jesús Soriano. (2010). Introducción a la Contabilidad y Finanzas. Editorial Proffit. España.

- Secretaria de Desarrollo Económico. (Noviembre 2002). La Ciudad Produce y Exporta, Guia de Costos Industriales.

- Decisiones de inversión; La Rentabilidad. Introducción las Finanzas, Universidad de Zaragoza. Recuperado de https://ciberconta.unizar.es/ifinanzas/06-inversion.htm